Verbindlichkeiten sind nicht nur ein Buchhaltungsbegriff, sondern ein guter Prüfstein dafür, wie belastbar ein Haushalt, ein Unternehmen oder sogar ein öffentlicher Haushalt wirklich ist. Wer den Begriff versteht, erkennt schneller, wann Geld bereits gebunden ist, welche Zahlungen bald fällig werden und wie sich wirtschaftliche Abhängigkeiten auf Entscheidungen auswirken. Ich ordne hier die Bedeutung ein, zeige die wichtigsten Arten und erkläre, warum Laufzeit, Bewertung und Abgrenzung in der Praxis so viel ausmachen.

Die wichtigsten Punkte auf einen Blick

- Es geht um bereits entstandene Zahlungspflichten, nicht um bloße Zukunftsabsichten.

- Für die Analyse zählt nicht nur die Höhe, sondern vor allem die Fälligkeit.

- In der Bilanz stehen solche Posten auf der Passivseite und beeinflussen die Liquidität.

- Für die Einordnung sind auch der Unterschied zu Rückstellungen und mögliche Haftungsrisiken wichtig.

- Im gesellschaftswissenschaftlichen Blick zeigen diese Posten Macht, Abhängigkeit und Handlungsspielraum von Haushalten, Unternehmen und Staat.

Was hinter finanziellen Verpflichtungen wirklich steckt

Im Kern geht es um eine bereits bestehende Schuld: Jemand muss Geld zahlen, eine Leistung erbringen oder eine zugesagte Gegenleistung erfüllen. Entscheidend ist dabei nicht der Wunsch, etwas irgendwann zu tun, sondern ein schon entstandenes Schuldverhältnis aus Vertrag, Gesetz oder wirtschaftlicher Transaktion. Genau deshalb ist der Begriff für die Gesellschaftswissenschaften interessant: Er zeigt, wie Vertrauen, Kredit, Eigentum und Macht in der Wirtschaft zusammenhängen.

Ich trenne hier gern sauber zwischen Absicht und Verpflichtung. Eine geplante Ausgabe ist noch keine Schuld; eine unterschriebene Rechnung, ein Kreditvertrag oder eine Steuerforderung dagegen schon. Für die Analyse ist außerdem wichtig, wer der Gläubiger ist, wann die Zahlung fällig wird und ob die Verpflichtung rechtlich klar feststeht oder noch unscharf bleibt.

Damit ist die Grundidee geklärt. Spannend wird es dort, wo solche Verpflichtungen in Bilanz, Haushalt und öffentlicher Finanzierung sichtbar werden.

Wie sich solche Verpflichtungen in Bilanz und Haushalt zeigen

| Bereich | Typische Verpflichtungen | Worauf ich achte |

|---|---|---|

| Privathaushalt | Ratenkredit, Mietrückstände, Steuernachzahlung, offene Rechnungen | Monatliche Belastung, Restlaufzeit, Spielraum für laufende Ausgaben |

| Unternehmen | Lieferantenrechnungen, Bankdarlehen, Löhne, Umsatzsteuer, erhaltene Anzahlungen | Liquidität, Fälligkeit, Sicherheiten, Wirkung auf die Finanzierung |

| Öffentliche Hand | Anleihen, Kredite, Pensionslasten, Zahlungsverpflichtungen aus Beschaffung und Förderung | Budgetspielraum, Zinslast, Verteilung künftiger Lasten über mehrere Jahre |

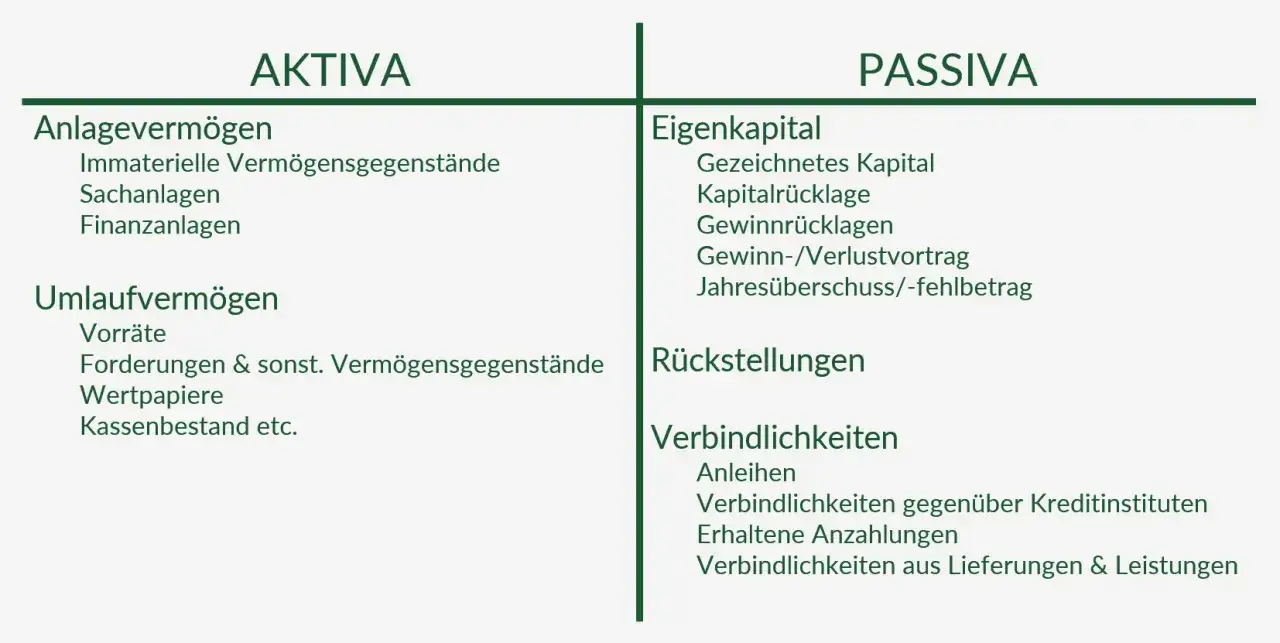

In der Bilanz stehen solche Posten auf der Passivseite, also dort, wo die Mittelherkunft sichtbar wird. Für Unternehmen ist das nicht bloß ein Formalismus, sondern eine zentrale Information über die finanzielle Stabilität. Bei Haushalten und dem Staat ist die Logik ähnlich: Wer heute Spielraum nutzt, bindet morgen Einkommen oder Steuermittel.

Gerade im gesellschaftswissenschaftlichen Kontext ist das mehr als Zahlenlehre. Es geht um die Frage, wer Zugang zu Kapital hat, wer Risiken trägt und wer Entscheidungen auf später verschiebt. Genau an diesem Punkt wird aus Buchhaltung ein Thema für Wirtschaft, Politik und Bildung.

Welche Formen im Alltag am häufigsten vorkommen

In der Praxis begegnen mir immer wieder dieselben Gruppen. Sie unterscheiden sich vor allem danach, wem etwas geschuldet wird und wie schnell der Betrag fällig wird.

| Form | Beispiel | Warum sie wichtig ist |

|---|---|---|

| Lieferantenverbindlichkeiten | Eine Rechnung über 8.000 Euro wird erst in 30 Tagen bezahlt | Sie zeigt, dass die Ware oder Leistung schon da ist, das Geld aber noch nicht abgeflossen ist |

| Bankdarlehen | Ein Investitionskredit für Maschinen oder Immobilien | Die Laufzeit prägt Finanzierung, Zinslast und künftigen Zahlungsdruck |

| Steuerschulden | Umsatzsteuer oder Körperschaftsteuer ist bereits entstanden | Sie sind häufig nicht verhandelbar und haben klare Fristen |

| Lohn- und Sozialabgaben | Gehaltszahlungen oder Beiträge, die zum Stichtag noch offen sind | Sie betreffen direkt Beschäftigte und Sozialversicherungsträger |

| Erhaltene Anzahlungen | Ein Kunde zahlt vor Lieferung oder Fertigstellung | Das Geld ist schon da, die Leistung aber noch nicht vollständig erbracht |

Diese Gruppen sind nicht nur für Buchhalter relevant. Wer Wirtschaft in der Schule oder im Studium verstehen will, erkennt hier, wie eng Produktion, Konsum und Finanzierung miteinander verknüpft sind. Eine offene Rechnung bei einem Lieferanten ist eben nicht nur ein technischer Posten, sondern auch ein Hinweis auf Beziehungen im Wirtschaftsprozess.

Genau deshalb lohnt sich der Blick auf die Laufzeit. Denn derselbe Betrag kann je nach Fälligkeit ganz unterschiedlich auf die Lage wirken.

Warum Laufzeit und Bewertung die Analyse verändern

Bei solchen Schuldposten ist die Restlaufzeit oft der wichtigste Hebel. Ein Betrag, der in drei Wochen zu zahlen ist, belastet die Liquidität anders als ein Darlehen mit sieben Jahren Laufzeit. Für die Bilanzanalyse ist deshalb entscheidend, wann die Zahlung fällig wird und wie viel wirtschaftlicher Druck daraus entsteht.

Nach den Regeln des HGB müssen Kapitalgesellschaften bei jedem gesondert ausgewiesenen Posten den Anteil mit einer Restlaufzeit bis zu einem Jahr angeben; Beträge mit einer Restlaufzeit von mehr als fünf Jahren sind ebenfalls besonders relevant. Das ist kein bürokratisches Detail, sondern hilft dabei, kurzfristige und langfristige Risiken sichtbar zu machen. Wer nur den Gesamtbetrag betrachtet, sieht die Liquiditätslage oft zu grob.

Für die Bewertung gilt grundsätzlich der Erfüllungsbetrag, also der Betrag, der zur Begleichung der Schuld nötig ist. Bei langen Laufzeiten, Fremdwährung oder komplexen Vertragsbedingungen kann das in der Praxis anspruchsvoller werden. Für die wirtschaftliche Einschätzung heißt das: Nicht nur die Höhe zählt, sondern auch der Zeitpunkt und die Form der Verpflichtung.

Damit ist auch klar, warum Bilanz und Realität sich nicht deckungsgleich anfühlen müssen. Der nächste sinnvolle Schritt ist deshalb die Abgrenzung zu ähnlichen Begriffen, die oft in einen Topf geworfen werden.

Worin der Unterschied zu Rückstellungen und Eventualverpflichtungen liegt

Hier passieren die meisten Missverständnisse. Eine echte Schuld ist bereits entstanden und in Betrag oder Fälligkeit meist klarer bestimmbar. Eine Rückstellung steht für eine Verpflichtung, deren Eintritt, Höhe oder Zeitpunkt noch unsicher ist, die aber wirtschaftlich schon angelegt ist. Eine Eventualverpflichtung schließlich ist noch ungewisser und wird nicht auf der Passivseite ausgewiesen, sondern unter dem Strich erläutert, wenn überhaupt.

| Begriff | Charakter | Bilanzielle Behandlung |

|---|---|---|

| Schuldposten | Besteht bereits rechtlich und wirtschaftlich | Steht auf der Passivseite |

| Rückstellung | Pflicht wahrscheinlich, Betrag oder Zeitpunkt aber noch nicht sicher | Wird passiviert und geschätzt |

| Eventualverpflichtung | Mögliche Haftung oder Bürgschaft, Eintritt noch offen | Wird unter der Bilanz vermerkt, nicht regulär passiviert |

Ich halte diese Trennung für zentral, weil sie zeigt, wie vorsichtig ein Abschluss gelesen werden muss. Wer Rückstellungen und klare Schulden vermischt, überschätzt schnell oder unterschätzt das Risiko. Wer Eventualverpflichtungen ignoriert, übersieht womöglich genau die Fälle, in denen aus einer bloßen Möglichkeit später ein echter Zahlungsabfluss wird.

Weil diese Abgrenzung so fehleranfällig ist, lohnt sich ein Blick auf die typischen Denkfehler. Dort zeigt sich oft am besten, ob der Begriff wirklich verstanden wurde.

Typische Fehler bei der Einschätzung offener Schulden

- Nur auf den Gesamtbetrag schauen und die Fälligkeit ignorieren.

- Offene Rechnungen mit bloßen Planungen verwechseln.

- Steuern und Sozialabgaben nicht als harte Zahlungsansprüche mitdenken.

- Langfristige und kurzfristige Verpflichtungen in einen Topf werfen.

- Nur den Buchwert lesen und die tatsächliche Liquiditätswirkung übersehen.

- Sicherheiten, Zinslast und Vertragsstrafen ausblenden.

- Rückstellungen wie feststehende Schulden behandeln, obwohl ihre Höhe noch geschätzt wird.

Wenn ich einen Jahresabschluss oder einen Haushalt beurteile, prüfe ich deshalb immer zuerst drei Fragen: Was ist bereits rechtlich entstanden, wann ist es fällig und wie stark bindet es künftige Mittel? Diese Reihenfolge wirkt schlicht, verhindert aber erstaunlich viele Fehlurteile. Gerade in Bildungskontexten ist sie nützlich, weil sie aus einem abstrakten Begriff ein überprüfbares Analysewerkzeug macht.

Was ich bei offenen Verpflichtungen zuerst prüfe

Am Ende zählt nicht die theoretische Definition, sondern die praktische Lesart. Wer die Höhe, die Laufzeit und die Herkunft eines Postens sauber trennt, versteht schneller, wie stark er ein Unternehmen, einen Haushalt oder eine öffentliche Institution tatsächlich bindet. Genau darin liegt auch der Bildungswert des Themas: Es verbindet Rechnungswesen mit wirtschaftlicher Grundbildung und mit der Frage, wie Gesellschaften ihre Lasten verteilen.

Besonders hilfreich ist dabei eine einfache Reihenfolge: erst die rechtliche Grundlage prüfen, dann die Fälligkeit, danach die wirtschaftliche Wirkung. So lässt sich ein Kredit anders bewerten als eine Lieferantenrechnung, eine Steuerforderung anders als eine bloße Haftung. Wer so liest, erkennt nicht nur Zahlen, sondern Zusammenhänge.

Für eine gute Einordnung reichen oft schon wenige, aber konsequent gestellte Fragen: Ist die Zahlung bereits entstanden, wann wird sie fällig und welche Handlungsspielräume bleiben danach noch? Genau diese drei Punkte machen aus einem Bilanzposten eine wirklich belastbare Information.