Beim Zinseszins wächst ein Betrag nicht nur wegen des Zinssatzes, sondern auch, weil bereits gutgeschriebene Zinsen wieder mitverzinst werden. Genau dieser Mechanismus macht aus einer einfachen Spar- oder Kreditrechnung mit der Zeit etwas ganz anderes: Wachstum beschleunigt sich, Schulden können schneller steigen, und die Laufzeit wird zum entscheidenden Faktor. In diesem Beitrag zeige ich, wie das mathematisch funktioniert, woran man den Effekt in der Praxis erkennt und welche Fehler beim Rechnen am häufigsten passieren.

Die wichtigsten Punkte auf einen Blick

- Der Effekt entsteht, wenn Zinsen dem Kapital zugeschlagen und danach selbst weiter verzinst werden.

- Das Wachstum ist nicht linear, sondern exponentiell: Je länger die Laufzeit, desto stärker der Unterschied.

- Für die Rechnung reichen vier Größen: Anfangskapital, Zinssatz, Laufzeit und Zinsfaktor.

- Bei Geldanlagen wirkt der Effekt positiv, bei Krediten kann er die Belastung deutlich verschärfen.

- Kosten, Steuern, Inflation und Entnahmen können den Nettoeffekt spürbar mindern.

Wie verzinste Zinsen das Kapital verändern

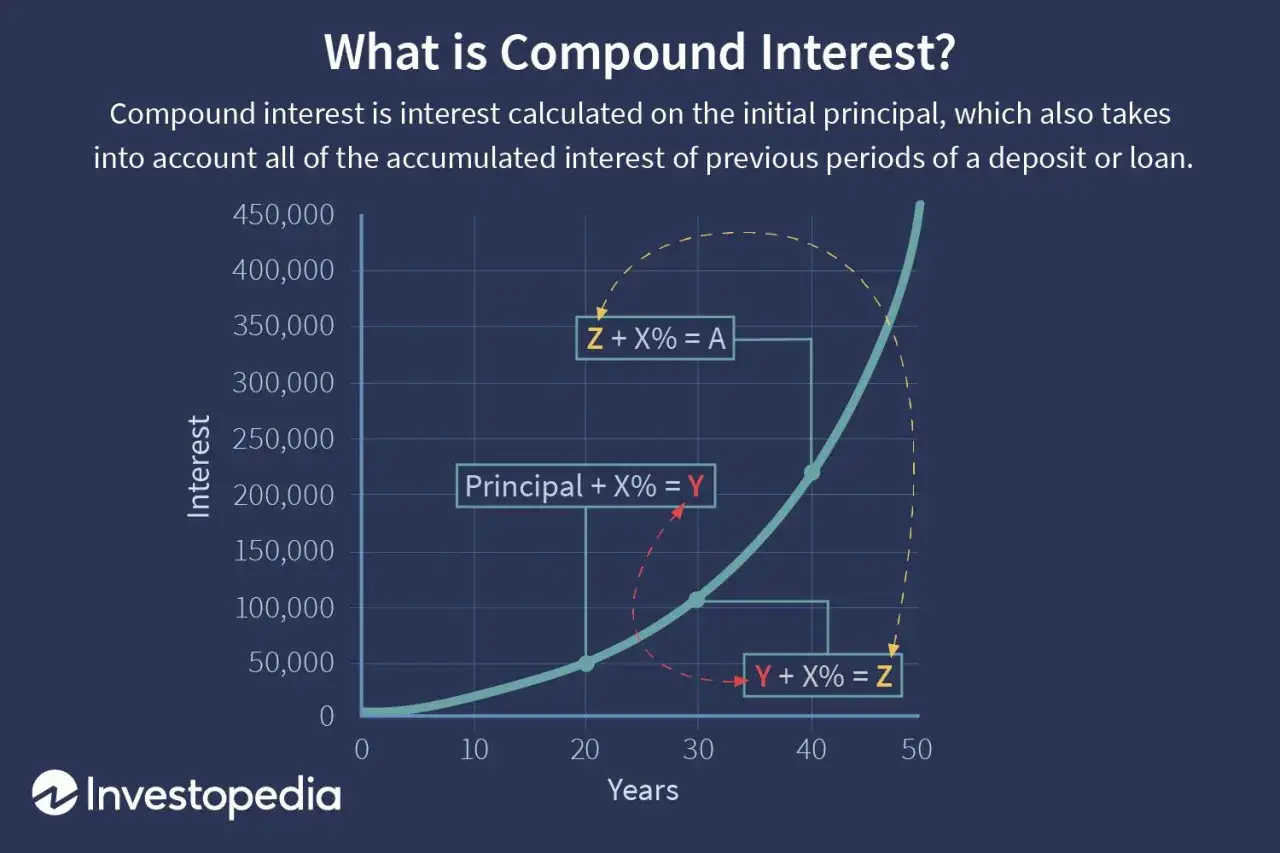

Der Kern ist einfach: Im ersten Jahr wird nur das Startkapital verzinst. Im zweiten Jahr wird nicht mehr nur dieses Startkapital berechnet, sondern das bereits gewachsene Kapital inklusive der ersten Zinsen. Aus einem linearen Zuwachs wird dadurch ein sich selbst verstärkender Prozess.

Ein kleines Beispiel zeigt den Unterschied sofort. Bei 1.000 Euro und 5 Prozent Jahreszins entstehen im ersten Jahr 50 Euro Zinsen. Ohne Wiederanlage bleiben es in jedem weiteren Jahr wieder 50 Euro. Mit Wiederanlage werden im zweiten Jahr aber schon 1.050 Euro verzinst, also 52,50 Euro. Der Abstand wirkt anfangs klein, wächst aber von Jahr zu Jahr.

Genau deshalb ist dieser Mechanismus für Sparen, Anlegen und Schulden so wichtig: Der Zeitfaktor ist oft stärker als der Zinssatz selbst. Wie schnell sich das auswirkt, erkennt man am besten an der Form der Kurve.

Warum das Wachstum mit der Zeit deutlich schneller wird

Mathematisch betrachtet handelt es sich um exponentielles Wachstum. Das ist der Grund, warum die ersten Jahre oft unspektakulär aussehen, später aber immer mehr Wirkung entsteht. Die Zuwächse werden nicht gleich groß, sondern immer auf eine größere Basis berechnet.

Ich nutze dafür gern eine einfache Merkhilfe: Die 72er-Regel liefert eine schnelle Näherung für die Verdopplungszeit. Teilt man 72 durch den Zinssatz in Prozent, erhält man ungefähr die Jahre bis zur Verdopplung. Bei 6 Prozent sind das etwa 12 Jahre, bei 4 Prozent ungefähr 18 Jahre. Das ist keine exakte Rechenmethode, aber sie hilft, Größenordnungen sofort zu verstehen.

Für Lernende ist genau das der Aha-Moment: Nicht der einzelne Prozentpunkt entscheidet allein, sondern die Kombination aus Zinssatz, Zeit und Wiederanlage. Wer das verstanden hat, kann zur Formel gehen, ohne sich im Zahlensalat zu verlieren.

Die Formel, die hinter der Rechnung steckt

Die Grundformel lautet: Kn = K0 × (1 + p/100)n. Sie beschreibt, wie aus einem Anfangskapital K0 nach n Perioden ein Endkapital Kn wird, wenn p der Zinssatz in Prozent ist.

| Symbol | Bedeutung |

|---|---|

| K0 | Anfangskapital |

| p | Zinssatz in Prozent |

| n | Anzahl der Perioden |

| Kn | Endkapital nach n Perioden |

| q | Zinsfaktor, also 1 + p/100 |

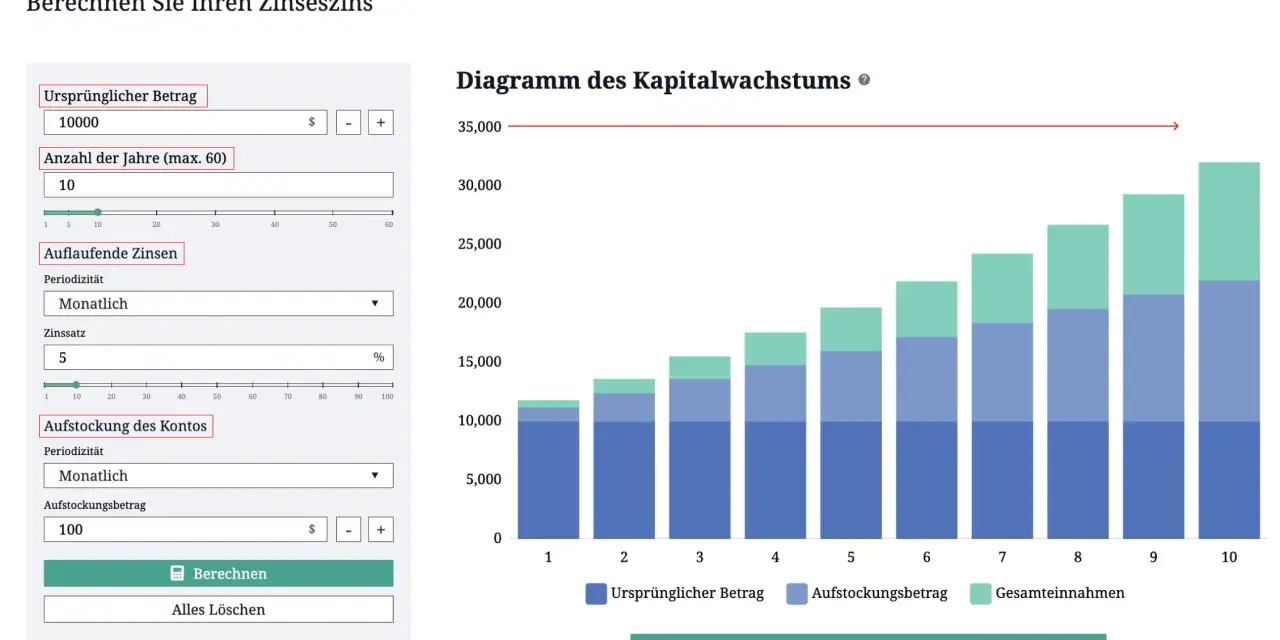

Wird nicht jährlich, sondern zum Beispiel monatlich gutgeschrieben, ändert sich nur die Periodenlogik. Dann rechnet man mit der Anzahl der Zinsperioden pro Jahr statt mit einer einzigen Jahresrunde. Der Effekt ist derselbe, nur die Zerlegung ist feiner.

Für die Praxis heißt das: Die Formel ist kurz, aber sie erklärt sehr viel. Und ein konkretes Rechenbeispiel macht den Unterschied zwischen linearer und exponentieller Entwicklung sofort sichtbar.

Ein Beispiel mit 1.000 Euro, das den Unterschied sichtbar macht

Ich nehme bewusst einen einfachen Fall: 1.000 Euro Startkapital und 5 Prozent Jahreszins. So lässt sich die Entwicklung leicht kontrollieren und nebenbei auch im Kopf grob nachvollziehen.

| Zeit | Ohne Wiederanlage | Mit Wiederanlage | Unterschied |

|---|---|---|---|

| 1 Jahr | 1.050,00 Euro | 1.050,00 Euro | 0,00 Euro |

| 5 Jahre | 1.250,00 Euro | 1.276,28 Euro | 26,28 Euro |

| 10 Jahre | 1.500,00 Euro | 1.628,89 Euro | 128,89 Euro |

| 20 Jahre | 2.000,00 Euro | 2.653,30 Euro | 653,30 Euro |

| 30 Jahre | 2.500,00 Euro | 4.321,94 Euro | 1.821,94 Euro |

Der Punkt ist nicht nur, dass die Zahl größer wird. Entscheidend ist, dass der Abstand immer schneller wächst. Nach 30 Jahren liegt der Mehrwert aus der Wiederanlage bereits deutlich über dem ursprünglichen Startkapital. Genau deshalb unterschätzen viele Menschen den langen Zeithorizont.

Wer Anlagen vergleicht, sollte also nie nur auf den ersten Jahresertrag schauen. Viel wichtiger ist die Frage, was nach 10, 20 oder 30 Jahren übrig bleibt.

Wo der Effekt in der Praxis hilft und wo er schadet

Bei Geldanlagen ist die Wirkung meist erwünscht. Tagesgeld, Festgeld, Anleihen mit Wiederanlage und thesaurierende Fonds profitieren davon, dass Erträge im System bleiben und weiterarbeiten. Je länger das Kapital unangetastet bleibt, desto stärker fällt der Aufzinsungseffekt aus.

Bei Krediten sieht die Sache umgekehrt aus. Wenn Zinsen auf offene Beträge, Mahnkosten oder gestundete Summen auflaufen, kann die Belastung spürbar steigen. Gerade bei langfristigen Schulden ist das ein Problem, weil nicht nur der offene Betrag, sondern auch der Zinsanteil wächst.

- Hilfreich ist der Effekt, wenn Erträge automatisch wieder angelegt werden und keine hohen laufenden Kosten anfallen.

- Bremsend wirken Entnahmen, Gebühren, Steuern und Inflation, weil sie das Wachstum unterbrechen oder abschwächen.

- Gefährlich wird es bei teuren Krediten, Überziehungen oder Zahlungsverzug, weil sich die Belastung schneller aufbauen kann als erwartet.

- Wichtig für den Vergleich ist nicht nur der Zinssatz, sondern auch die Häufigkeit der Gutschrift und die tatsächliche Laufzeit.

Ich halte diesen Punkt für zentral, weil viele Rechnungen den Bruttoeffekt zeigen, aber nicht den realen Nettoeffekt. Wer die Rahmenbedingungen ignoriert, überschätzt die Rendite oder unterschätzt die Schuldenlast. Genau deshalb lohnt sich zum Schluss noch ein kurzer Blick auf die typischen Rechenfehler.

Was ich beim Rechnen mit Zinseszins immer mitprüfe

Wenn ich eine Aufgabe, ein Anlageangebot oder eine Schuldenrechnung prüfe, gehe ich fast immer dieselbe kleine Liste durch. Das verhindert, dass man sich von hübschen Prozentzahlen blenden lässt.

- Passt die Periode? Ein Jahreszins ist etwas anderes als ein Monatszins, auch wenn die Zahl auf den ersten Blick ähnlich aussieht.

- Wird wirklich wieder angelegt? Ohne Wiederanlage gibt es keinen echten Aufzinsungseffekt.

- Sind Kosten bereits berücksichtigt? Gebühren können einen guten Nominalzins deutlich verkleinern.

- Zählt die Inflation mit? Nominales Wachstum ist nicht automatisch realer Kaufkraftgewinn.

- Wird zu früh gerundet? Bei langen Laufzeiten können kleine Rundungsfehler das Ergebnis verfälschen.

- Gibt es Unterbrechungen? Entnahmen, Tilgungen oder Sonderzahlungen verändern die Rechnung sofort.

Wenn du nur einen Satz mitnimmst, dann diesen: Die echte Wirkung entsteht nicht im ersten Jahr, sondern in der konsequenten Wiederholung über Zeit. Genau darin liegt die Stärke der exponentiellen Verzinsung, und genau daran scheitern auch die meisten Schnellschätzungen. Wer diese Logik versteht, rechnet bei Geldanlagen und Krediten deutlich sauberer und trifft Entscheidungen mit mehr Realitätssinn.